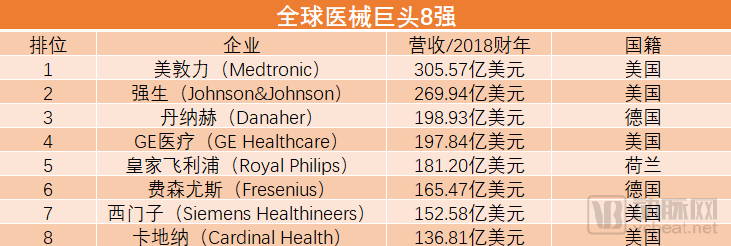

医疗器械八强争取赛:美敦力领跑并购马拉松,强生、飞利浦紧跟 到2020年,整年医疗器械市场将达4775亿美元。 作者: 宁晨 来历: 动脉网 2019-08-12 14:27:52 据EvaluateMedTech猜测,到2020年,整年医疗器械市场将达4775亿美元。只管市场馅饼使人垂涎,但不能不认可,当今全世界医械市场仍旧由几家国际性至公司主导。 2019年年中,医械范畴的至公司陆续发布2018/2019财年年报,经由过程排名前8的医疗器械巨头的成长过程可以����APP发明年夜多遵照技能发迹、扩展市场、并购转型的成长模式。经由过程梳理这八家企业于本钱市场的勾当,咱们也试图回覆为何医械巨头到成长后期都无一破例成为了“购物狂”。 从2017/2018财年到2018/2019财年,榜单中的不少巨头都或者多或者少履历了营业调解(如巩固原主业务务、剥离副业等等),营收比拟上一财年以至年头预期呈现了变更。而这些变迁可以于巨头们2018年至今的贸易勾当中窥见一斑。 美敦力 医械龙头,连任榜首 即便美敦力近日于营业上有所剥离,于2017年到2019年间,公司仍因此并购为重的。从几起并购营业来看,一方面,美敦力依然看重骨科与外科范畴的营业,并经由过程收购加以巩固;另外一方面,美敦力进军手术呆板人的趋向已经经很是开阔爽朗。 强生 进军AI医疗+手术呆板人 自2017最先,强生就于不停扩充对于医疗器械公司的并购清单。到2019年头,强生共完成为了9笔收购,此中最惹人注目的莫过在以34亿美元收购外科手术呆板人公司Auris Health。虽然Auris今朝贸易化的产物还只能运用在肺癌,可是强生收购的重要目的是为以前收购的Orthotaxy骨科辅助手术呆板人做增补。 于强化器械板块的同时,强生也正于加快剥离其他营业,最先器械“年夜甩卖”。 自2017年最先,强生前后公布住手运营并退出 Animas胰岛素泵营业、Codman神经外科手术营业。到今朝为止,强生剥离了诊断营业、血汗管支架营业、糖尿病营业以及灭菌消毒营业后,其器械营业板块逗留于了骨科、外科、眼科方面,并重点成长手术呆板人技能。 以上举措不丢脸出强生器械进军AI医疗器械出格是手术呆板人范畴的刻意。 丹纳赫 生命科学范畴成重要发力点 1969年,丹纳赫的前身DMG房地产信任投资基金建立;1986年,公司更名丹纳赫,经由过程并购一步步实现了战略转型。丹纳赫的并购战略可以划分为四个阶段:以财政为导向、以营业为导向、以平台为导向以及以晋升行业影响力为导向。 需要出格说起的是,于第三阶段的2004年,丹纳赫经由过程收购Radiometer进入了医疗诊断范畴。2005年,丹纳赫收购Leica Microsystems进入生命科学范畴。经由过程这两次收购,丹纳赫成立起了本身的医疗诊断平台以及生命科学平台,预备好了往后高速增加的动力引擎,并缭绕这两个版块举行了一系列动作。 从1981到2019历经47次收购的丹纳赫纵然于医械巨头中也堪称收购达人。出格是2019年对于GE生命科学部分的生物制药营业(BioPharma)的收购,不只让丹纳赫股价年夜涨,也让公司于2019年整年营收无望到达95亿美元,这将促使生命科学平台年夜幅跨越医疗诊断平台的营收,成为丹纳赫最主要的营业平台。 GE医疗 剥离营业+并购公司,并行的成长战略 比拟GE医疗于收购方面的发力,其于剥离营业方面以至更值患上一提。2019年开年,丹纳赫公司公布将以214亿美元收购 GE 生命科学部分的生物制药营业(BioPharma)。该营业于2018年孕育发生了约30亿美元的支出。遭到该动静的刺激,GE股票当天开盘涨了跨越11%。 不论是被剥离的BioPharma营业,照旧被保留的 Pharmaceutical Diagnostics 营业,二者都是GE收购来的。比起GE的焦点营业医学诊断影像,生命科学范畴的营业都是相称晚才并入GE医疗。是以,BioPharma 营业可以或许跟丹纳赫的生命科学营业强强结合;而留下来的营业,可认为GE的影像装备继承提供配套的造影剂以及份子成像耗材。而GE医疗也是以于股票市场上沾恩。 飞利浦 数字康健时代到来 自2017年头以来,飞利浦举行了18次医疗技能收购,并于向医疗康健范畴的技能供给商转型。于2017年-2018年间,飞利浦的收购标的目的除了了医学影像科技外,还发力数字康健(如挪动医疗App开发商、长途家庭照顾护士监控平台等)、年夜数据医疗治理等综合性医疗办事范畴。 飞利浦于医疗康健方面的转型有三个方面特性:第一,飞利浦慢慢转化整合产物线造成主题,这个转型使患上运作变患上更总体化,更看重运作效率,去缭绕相干主题运营;第二,已经削减其对于非医疗保健营业的乐趣,此刻已经经彻底被业界承认为一个康健科技企业;第三,飞利浦从一个偏重装备以及硬件的厂商,转化成一个于原有进步前辈装备根蒂根基上,针对于病人的关护全程以及疾病周期来造成解决方案的企业。 费森尤斯 透析范畴称王的医械巨头 位在德国的费森尤斯汗青悠长,最早以至可以追溯到15世纪。1912年,赫希药房的老板兼配药师,爱德华·费森尤斯,正式建立了医药出产企业费森尤斯,重要卖力出产非凡药剂,如医治方案、血清试剂以及鼻炎软膏等。1933年至1934年间,到20世纪50年月,费森尤斯新建了静脉打针器具的出产线。从1966年起,公司的透析装备以及透析器最先发卖至列国外厂商,并于这一范畴占患上可不雅的市场份额。20世纪70年月,费森尤斯出产出全世界第一台容量均衡腔节制超滤的血液透析机,并以此为契机慢慢成长。今朝费森尤斯已经是全世界领先的透析产物以及办事供给商。 从20世纪最先,费森尤斯也以及其他医械巨头同样走上并购的门路,除了了收购可巩固主业的透析公司外,还最先收购病院等综合医疗办事提供商,认为公司周全转型做好预备。 西门子 影像营业是营收主力,诊断营业潜力年夜 靠医学成像装备发家的西门子医疗,其医学影像部分的焦点职位地方不问可知。西门子医疗于战略调解前,拥有影像诊断(包孕超声诊断)、进步前辈医治以及医学诊断三年夜营业,此中影像营业的营收远远高在别的两个部分。 于临床医治方面,其2019年第一季度事迹较2018年同期有所降落。西门子医疗重要聚焦在血汗管以及肿瘤范畴的医治,但今朝营业产物线其实不多,思量到“诊疗一体化”具备广漠远景,其资金投入或者将加年夜。 此外,西门子医疗经由过程巨额收购成立了医学诊断产物线,成了全世界第二年夜的医学诊断公司,仅次在罗氏。医学诊断营业营收虽不如影像重大,但行业总体增加率可与之比肩。西门子医疗分外注重Atellica解决方案,暗示将于2019年对于其举行优化以降低成本。 卡地纳 低调的多元化巨头 卡地纳的营业由四年夜部门构成,一是年夜范围药品供给以及经销营业部。二是医疗产物以及办事部。三是医药技能以及办事部。四是主动化以及信息办事部。此中,医药以及医疗器械的发卖仍旧占到为它总业务额的95%以上。 在此同时,以及浩繁医械巨头的成长体式格局同样,卡地纳也是经由过程并购年夜量的企业而迅速发展的,而营业规模之广跨越了浩繁的以多元化著称的公司。 经由过程并购,卡地纳从纯真的医药医械批发商改变玉成行业的办事商,为财产链上各个环节提供“激发欣喜”的办事,并经由过程这类办事,开创出一个史无前例的市场。 纵不雅医械八强的成长汗青,会发明一次次范围、营业的扩张以及数条战略性成长目标同时贯串并都绕不开并购这一举措。 以美敦力为例,自上世纪90年月以来,美敦力完成为了近100项并购生意业务,披露总范围超730亿美元,此中的几起并购还对于美敦力的成长起了要害性的作用,让美敦力的旧有营业获得质的奔腾。 据此,咱们可以梳理出医疗器械巨头典型的成长路径: 1.成长早期,公司年夜多以技能研爆发为重要驱动力; 2.技能与产物乐成落地后,公司最先实现市场营销范围化; 3.出在战略考量,公司开启了医疗器械巨头的必走之路——并购。整体来看,以技能驱动的医疗器械公司想要于行业称王必经整合之路。 对于在这些巨头们而言,于历经技能驱动的浸礼、自身营业成长成熟以及市场范围化以后,一方面会最先偏重市场端,却于研发方面则面对“船浩劫失头”的场合排场。要想巩固本身的职位地方,防止被中小型立异公司倾覆,并购成为了传统医械巨头们攻破产物技能支解的间接手腕。 【凡本网注明来历非年夜康健Pai的作品,均转载自其它媒体,目的于在通报更多信息,其实不代表本网附和其不雅点以及对于其真实性卖力。】 存眷年夜康健Pai 官方微信:djkpai咱们将按期推送医健科技财产最新资讯 1小时前

医健资讯 | 《2024年医疗保障基金航行查抄事情方案》宣布:含重点内容及最新变迁!

医健资讯 | 《2024年医疗保障基金航行查抄事情方案》宣布:含重点内容及最新变迁!